// Belegverarbeitung

KI-Belegverarbeitung:

Was wirklich funktioniert – und was noch nicht.

Warum dieser Artikel?

Wenn Du in einer Steuerkanzlei arbeitest oder selbst buchhaltungspflichtig bist, kennst Du das: Jeden Monat stapeln sich Belege. Eingangsrechnungen, Ausgangsrechnungen, Tankquittungen, Bewirtungsbelege, Kassenzettel. Manche kommen per E-Mail, manche per Post, manche über ein Portal. Und alle müssen irgendwie erfasst, kontiert und verbucht werden.

Die Versprechen der Softwareanbieter klingen verlockend: KI liest Deine Belege, erkennt die Felder, schlägt die Buchung vor – und Du musst nur noch bestätigen. Klingt nach Zukunft. Aber stimmt das?

Dieser Artikel ist der ehrliche Überblick. Kein Marketing, keine Übertreibung. Was funktioniert, was nicht, und worauf Du bei der Auswahl achten solltest.

Kurz zur Einordnung: Was meint „KI-Belegverarbeitung” eigentlich?

Der Begriff wird inflatär benutzt. Deshalb hier eine klare Abgrenzung:

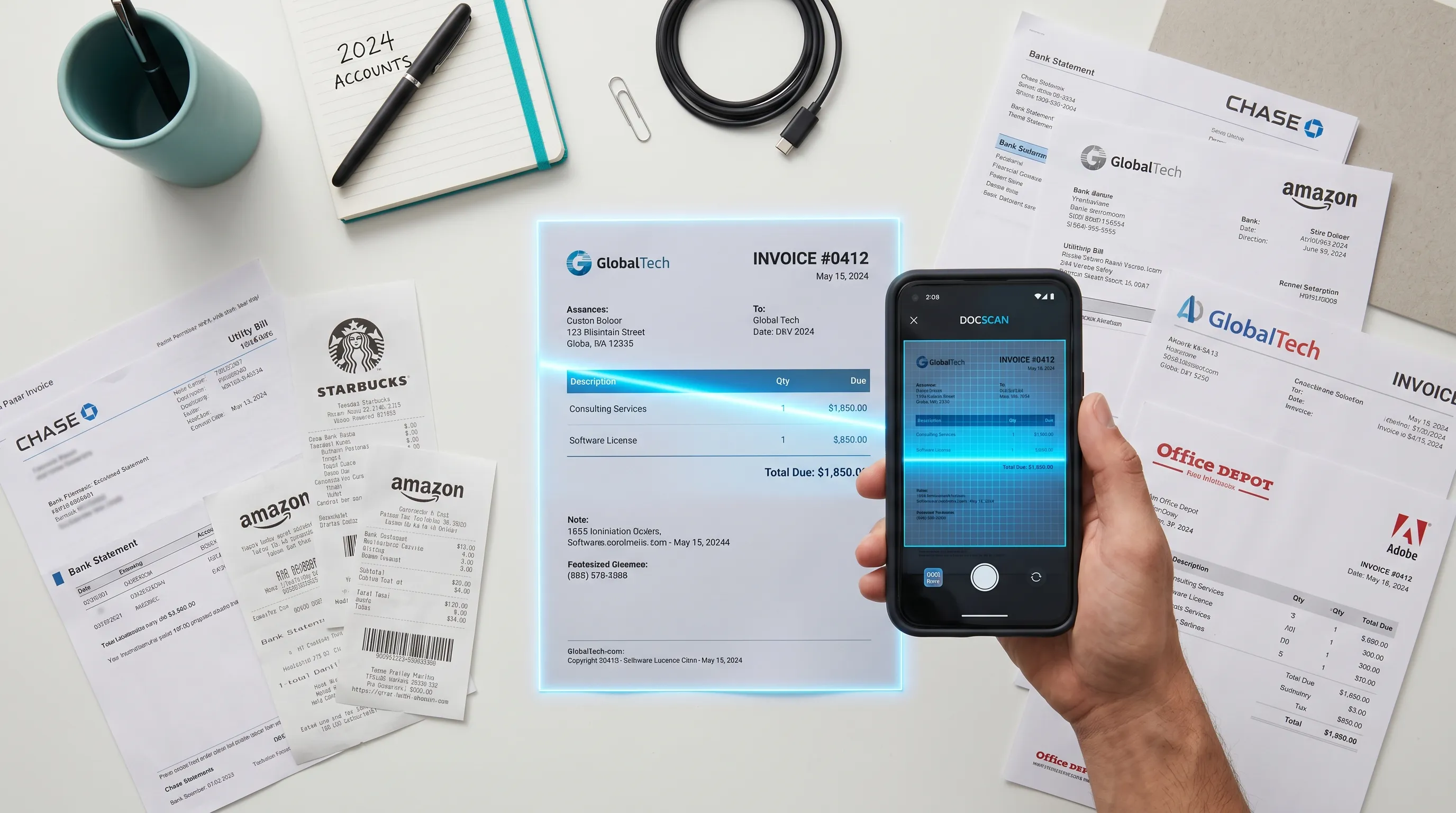

Stufe 1: OCR (Optical Character Recognition) Der Beleg wird gescannt oder fotografiert. Eine Software erkennt den Text auf dem Bild. Das ist keine KI im engeren Sinne – das ist Texterkennung. Aber es ist die Grundlage für alles Weitere.

Stufe 2: Intelligente Feldextraktion Aus dem erkannten Text werden strukturierte Daten gewonnen: Rechnungsnummer, Datum, Nettobetrag, MwSt.-Satz, Lieferantenname, IBAN. Hier kommt tatsächlich maschinelles Lernen zum Einsatz – die Software lernt, wo welche Information typischerweise steht, auch ohne feste Templates.

Stufe 3: Buchungsvorschlag / automatische Kontierung Die Software schlägt vor, auf welches Konto der Beleg gebucht werden soll. Zum Beispiel: „Eingangsrechnung Büromaterial, Konto 6815, 19 % Vorsteuer.” Das ist der Teil, der am meisten Zeitersparnis bringt – aber auch der Teil, bei dem die Fehlerquote am höchsten ist.

Stufe 4: Vollautomatische Verarbeitung Der Beleg wird komplett ohne menschliches Zutun verarbeitet: erkannt, extrahiert, kontiert, verbucht, archiviert. Das ist der Heilige Gral – und in der Praxis bisher nur für bestimmte Belegtypen mit hoher Wiederholrate realistisch.

Was KI heute wirklich kann

Stand April 2026. Ohne Übertreibung, ohne Kleinreden.

✓OCR-Texterkennung Zuverlässig. Gedruckte Rechnungen, PDFs, Scans – die Erkennungsrate liegt bei über 98 %. Die Technik ist ausgereift und kein Differenzierungsmerkmal mehr zwischen Anbietern.

✓Templatefreie Feldextraktion Die besten Systeme brauchen keine Templates mehr. Sie erkennen Rechnungsnummer, Datum, Beträge und Steuersätze auch bei Rechnungen, die sie noch nie gesehen haben. Genauigkeit: 85–95 % bei Standardrechnungen.

✓Lieferantenerkennung Wiederkehrende Lieferanten werden automatisch erkannt und zugeordnet. Nach wenigen Belegen weiß das System: „Das ist eine Rechnung von Vodafone – die geht immer auf Konto 6805.”

✓Pflichtfeldprüfung nach § 14 UStG Einige Systeme prüfen automatisch, ob alle Pflichtangaben einer Rechnung vorhanden sind: Leistungsdatum, Steuernummer/USt-IdNr., vollständiger Name und Anschrift. Das spart Diskussionen mit dem Finanzamt.

✓Buchungsvorschläge mit 80–91 % Trefferquote Nach einer Lernphase von 4–8 Wochen (je nach Belegvolumen) erreichen die besten Systeme Trefferquoten von 80–91 % bei der automatischen Kontierung. Das heißt: 8 bis 9 von 10 Belegen werden richtig vorgeschlagen. Aber: Der Rest muss manuell geprüft werden.

✓E-Rechnungsabruf (XRechnung, ZUGFeRD) E-Rechnungen sind strukturierte Daten. Hier braucht die KI eigentlich gar keine Erkennung – die Daten werden direkt ausgelesen. Extraktionsgenauigkeit: nahezu 100 %. Das ist der größte Hebel der nächsten Jahre.

✓GoBD-konforme Archivierung Die meisten Lösungen bieten eine revisionssichere Archivierung mit Zeitstempel, Unverländerbarkeit und Protokollierung. Das ist ein Nebeneffekt, der oft unterschätzt wird – aber für die Kanzlei enorm wertvoll.

Was noch nicht funktioniert

Und jetzt der Teil, den die Hochglanzbroschüren gerne weglassen.

✗Handschriftliche Belege Quittungen vom Wochenmarkt, handgeschriebene Bewirtungsbelege, Eigenbelege – hier scheitern alle Systeme. Die OCR-Erkennung ist bei Handschrift immer noch unzuverlässig. Lösung: Diese Belege digital erfassen (z. B. über ein Formular) statt als Scan.

✗Komplexe Steuersachverhalte § 13b UStG (Reverse Charge), innergemeinschaftliche Erwerbe, Dreiecksgeschäfte, gemischte Steuersätze – das kann keine KI zuverlässig. Nicht weil die Technik schlecht ist, sondern weil diese Sachverhalte steuerliches Fachwissen erfordern, das nicht aus dem Beleg allein ableitbar ist.

✗Neue Mandanten ohne Trainingsdaten Die Trefferquote bei Buchungsvorschlägen basiert auf historischen Daten. Ein neuer Mandant ohne Buchungshistorie startet bei nahezu 0 %. Die Lernphase dauert 4–8 Wochen – in dieser Zeit ist der Aufwand höher, nicht niedriger.

✗100 % Automatisierung ohne Kontrolle Kein verantwortungsvoller Steuerberater wird Belege vollautomatisch verbuchen lassen – ohne Prüfung. Das liegt nicht nur am Berufsrecht, sondern auch an der Fehlerquote. Selbst bei 91 % Trefferquote sind 9 von 100 Belegen falsch kontiert. Bei 500 Belegen im Monat sind das 45 Fehler.

✗Belegbilder mit schlechter Qualität Schiefe Fotos, überbelichtete Scans, abgeschnittene Ränder, Kaffeeflecken – die OCR-Erkennung wird dramatisch schlechter. Tipp: Mandanten schulen, wie sie Belege richtig digitalisieren.

Die ehrliche Einschätzung: KI-Belegverarbeitung ist kein Zauberstab. Sie ist ein Werkzeug, das bei richtiger Einrichtung 60–80 % der manuellen Erfassungsarbeit übernimmt. Die restlichen 20–40 % – Prüfung, Sonderfälle, komplexe Sachverhalte – bleiben beim Menschen. Und das ist auch gut so.

Anbieterübersicht: Wer macht was?

Der Markt ist unübersichtlich. Hier eine Einordnung der wichtigsten Anbieter im DACH-Raum, sortiert nach Kategorie. Alle Links führen zur jeweiligen Anbieter-Website.

Spezialisierte KI-Belegverarbeitung (DACH)

Finmatics Österreichischer Anbieter, stark im DACH-Raum. Fokus auf automatische Kontierung und Belegverarbeitung für Steuerberater. Anbindungen an DATEV, BMD, hmd und andere. Trefferquote bei Kontierung: laut eigenen Angaben bis 91 %. Lernfähiges System, das mit jedem verarbeiteten Beleg besser wird.

Unides / BDV Deutsche Lösung, spezialisiert auf Belegdatenverarbeitung für Steuerberater. Starke Integration in gängige Kanzleisoftware. Besonders in Kombination mit hmd-Produkten relevant.

Candis Berliner Startup, Fokus auf Rechnungseingangsverarbeitung für KMU. Gute UX, schnelle Einrichtung, DATEV-Export. Schwäche: begrenzte Tiefe bei komplexen Steuersachverhalten. Stärke: einfache Freigabeprozesse, gut für Unternehmen mit mehreren Freigabestellen.

Moss (ehem. Spendesk DE) Firmenkreditkarten + automatisierte Belegzuordnung. Nicht primär ein Belegerkennungstool, aber die automatische Zuordnung von Kartenumsatz zu Beleg funktioniert gut. Interessant für Unternehmen, die viele Kreditkartentransaktionen haben.

Beleg-Aggregatoren (Rechnungsabruf + Weiterleitung)

GetMyInvoices Holt Rechnungen automatisch aus über 10.000 Online-Portalen, E-Mail-Postfächern und Cloud-Speichern. Leitet sie an DATEV, Lexware, hmd und andere weiter. Kein eigenes OCR, aber starke Automatisierung beim Abruf. Besonders wertvoll für Kanzleien mit vielen Mandanten.

invoicefetcher Ähnliches Konzept wie GetMyInvoices, Fokus auf den deutschen Markt. Holt Rechnungen aus Portalen und Postfächern. Gute DATEV-Integration. Etwas günstiger, dafür weniger Portal-Anbindungen.

Cloud-Buchhaltung mit integrierter Belegerkennung

BuchhaltungsButler Cloud-Buchhaltungssoftware mit eingebauter KI-Belegerkennung. Zielgruppe: KMU und Freelancer, die ihre Buchhaltung selbst machen. Gute Erkennungsrate, einfache Bedienung, DATEV-Export. Nicht für Kanzleien gedacht, aber für Mandanten, die vorbereiten wollen.

belegFuchs Spezialisiert auf Belegerfassung per App. Besonders gut für Handwerker, Außendienst und alle, die Belege unterwegs erfassen. OCR + einfache Kontierung. Export an gängige Buchhaltungssysteme.

Internationale Lösungen

Rossum Tschechischer Anbieter mit starker KI-Engine. Fokus auf Enterprise-Kunden. Sehr gute Erkennungsraten, aber eher für große Volumina gedacht. Preismodell: pro Dokument. Nicht ideal für kleine Kanzleien.

ABBYY Vantage Der Klassiker im OCR-Bereich, jetzt mit KI-gestützter Dokumentenverarbeitung. Sehr leistungsfähig, aber komplex in der Einrichtung. Eher für IT-affine Unternehmen oder über Systemintegratoren.

Dext (ehem. Receipt Bank) International verbreitet, gute Mobile-App für Belegerfassung. Stärke: Einfachheit. Schwäche: weniger tief in die deutsche Steuerlogik integriert als DACH-Anbieter.

Für Entwickler

Mindee API-first-Ansatz für Dokumentenerkennung. Wer eine eigene Lösung bauen will, findet hier eine leistungsstarke OCR- und Extraktions-API. Nicht für Endanwender, aber interessant für Softwarehersteller und Systemintegratoren.

Kanzleisoftware mit eigener Belegverarbeitung

Die großen Kanzleisoftware-Anbieter haben eigene Belegverarbeitungsfunktionen, die immer besser werden:

- DATEV – „Belege online” + „Smarte Buchungsvorschläge”. Tief in den DATEV-Workflow integriert. Für DATEV-Kanzleien der natürliche Weg.

- hmd software AG – KI-Belegerkennung in hmd.fibu mit templatefreier Feldextraktion, automatischer Kontierung und sicherem Belegtransfer über hmd.DTS. Wachsende Anbindungen an Drittanbieter wie GetMyInvoices und Finmatics.

- Agenda – „Digitaler Belegbucher” mit OCR und Buchungsvorschlägen. Solide, aber weniger KI-getrieben als Finmatics oder DATEV Smarte Buchungsvorschläge.

- Addison / Wolters Kluwer – Eigene Belegverarbeitung mit OCR. Besonders in Kombination mit der Addison-OneClick-Lösung nutzbar.

5 Fragen, die Du vor der Auswahl stellen solltest

1. Wie viele Belege verarbeite ich pro Monat?

Unter 50 Belegen/Monat lohnt sich eine spezialisierte Lösung kaum. Ab 200 Belegen/Monat wird der ROI deutlich. Ab 1.000 Belegen ist automatisierte Belegverarbeitung fast Pflicht.

2. Welche Kanzleisoftware nutze ich?

Die Integration ist entscheidend. Eine Lösung, die nicht nahtlos in Dein bestehendes System exportiert, erzeugt Mehrarbeit statt Ersparnis. Prüfe: Gibt es einen direkten Export/Import in DATEV, hmd.fibu, Agenda oder Dein System?

3. Brauche ich nur Erkennung – oder auch Abruf?

Wenn Deine Mandanten Rechnungen aus vielen verschiedenen Portalen bekommen (Amazon, Telekom, Vodafone, etc.), ist ein Aggregator wie GetMyInvoices oder invoicefetcher wertvoller als die beste OCR-Engine. Erst die Belege automatisch einsammeln, dann automatisch erkennen.

4. Wie hoch ist mein Anteil an E-Rechnungen?

E-Rechnungen (XRechnung, ZUGFeRD) brauchen keine OCR – die Daten sind bereits strukturiert. Je höher Dein E-Rechnungsanteil, desto weniger wichtig ist die KI-Erkennungsqualität und desto wichtiger wird die korrekte Verarbeitung strukturierter Daten.

5. Wer prüft die Vorschläge?

Auch bei 91 % Trefferquote müssen alle Buchungsvorschläge geprüft werden. Stelle sicher, dass der Prüfprozess effizient ist: Übersichtliche Darstellung, schnelle Bestätigung, klare Kennzeichnung unsicherer Vorschläge. Die Prüf-UX ist oft wichtiger als die Erkennungsrate.

Was sich in den nächsten 2 Jahren ändern wird

Die Technik entwickelt sich schnell. Drei Trends, die den Markt verändern werden:

1. E-Rechnung als Gamechanger Mit der E-Rechnungspflicht ab 2025 (Empfang) und 2027/2028 (Versand) wird ein wachsender Anteil der Belege strukturiert ankommen. Das macht OCR für diesen Anteil überflüssig und verschiebt den Fokus auf Kontierung und Workflow-Automatisierung.

2. Large Language Models in der Belegverarbeitung Die nächste Generation der Belegverarbeitung wird LLMs (wie GPT, Claude, Gemini) nutzen, um auch komplexe Sachverhalte zu verstehen. Erste Anbieter experimentieren damit. Bis das produktionsreif und zuverlässig genug für steuerliche Zwecke ist, vergehen aber noch 1–2 Jahre.

3. Konsolidierung im Markt Es gibt zu viele Anbieter für zu wenig Markt. In den nächsten 2 Jahren wird es Übernahmen und Fusionen geben. Wer jetzt einen Anbieter wählt, sollte auf Stabilität und Marktposition achten.

Mein Fazit

KI-Belegverarbeitung ist kein Hype mehr – sie ist Realität. Aber sie ist auch kein Selbstläufer. Die Technik funktioniert gut genug, um einen echten Unterschied zu machen. Aber nur, wenn man sie richtig einsetzt, die Erwartungen realistisch hält und den Prüfprozess ernst nimmt.

Die Formel für 2026: Automatischer Belegabruf (GetMyInvoices, invoicefetcher) + KI-Erkennung & Kontierung (Finmatics, Candis, hmd-eigene Lösung) + manuelle Prüfung & Freigabe (Mensch) = realistische, funktionierende Belegverarbeitung.

Wer eines dieser drei Elemente weglässt, wird enttäuscht. Wer alle drei kombiniert, spart 60–80 % der manuellen Erfassungszeit.

Die digitale Belegverarbeitung ist nicht perfekt. Aber sie ist besser als alles, was wir vor fünf Jahren hatten. Und sie wird jedes Jahr besser.

Fragen? Eigene Erfahrungen? Schreib mir – ich freue mich über jeden Praxisbericht.

// teilen