// hmd-modul · elektronisches kassenbuch

Die hmd.onlinekasse —

Dein digitales Kassenbuch,

das mit der Kanzlei spricht.

Ein revisionssicheres, GoBD-konformes Kassenbuch zur Erfassung von Bargeldbewegungen. Kein Kassensystem nach § 146a AO — also keine TSE, keine DSFinV-K, keine Meldepflicht. Genau das, was viele Mandate brauchen, ohne den Aufwand, den keiner braucht.

// worum geht's

Kassenbuch, nicht Kasse — und das ist gut so

Die hmd.onlinekasse ist ein elektronisches Kassenbuch, kein elektronisches Aufzeichnungssystem nach § 146a AO. Heißt: Du dokumentierst hier Bargeldbewegungen revisionssicher — nicht den einzelnen Verkaufsvorgang am Tresen. Das ist genau die Kategorie, die viele Mandate tatsächlich brauchen: GmbHs mit gelegentlichen Barvorgängen, Handwerker, Dienstleister, Freiberufler mit Barkasse.

Wie alle aktuellen Mandantenlösungen der hmd software AG läuft sie über den asp.client (Windows). Mandant und Steuerkanzlei arbeiten in derselben Datenbasis: kein Import/Export, kein CSV-Pingpong, keine Versionsverluste. Die Festschreibung sorgt dafür, dass die Aufzeichnungen unveränderbar bleiben — und genau das macht die hmd.onlinekasse ordnungsgemäß im Sinne der Finanzverwaltung.

// rechtliche einordnung

Die drei Welten der Finanzverwaltung — und wo die hmd.onlinekasse zu Hause ist

Im Sprachgebrauch wird das oft vermischt. Steuerrechtlich sind es drei klar getrennte Kategorien:

// 01

Elektronisches Aufzeichnungssystem

§ 146a AO i.V.m. § 1 KassenSichV

- TSE-Pflicht

- DSFinV-K-Export

- Belegausgabepflicht

- Meldepflicht beim Finanzamt

Pflicht für POS-Kassen. Wer hier landet, braucht ein TSE-zertifiziertes Kassensystem.

// 02

Offene Ladenkasse

manuell, ohne elektronisches System

- Mechanische Schubladenkasse

- Täglicher handschriftlicher Kassenbericht

- Retrograde Ermittlung der Tageslosung

- Zählprotokoll zum Kassenbestand

Bewusst analog. Kassenbericht ist ein eigenes Dokument — nicht durch ein Kassenbuch ersetzbar.

// 03

Elektronisches Kassenbuch

GoBD-konformes Dokumentationsmedium

- Festschreibung & Änderungsprotokoll

- Revisionssicher dokumentierte Barvorgänge

- Keine TSE, keine DSFinV-K

- Keine Meldepflicht nach § 146a AO

Das ist die hmd.onlinekasse. Dokumentation statt POS-Erfassung — aber genauso prüfungsfest.

// wofür

Fünf typische Einsatzfälle

Wenn einer dieser Fälle bei Dir oder Deinem Mandat zutrifft, ist die hmd.onlinekasse die richtige Wahl.

- Dokumentation der Bargeldbewegungen aus einer bestehenden Kasse. Tageslosungen, Z-Bons und Kassenberichte aus einem separaten Kassensystem in ein revisionssicheres digitales Journal übernehmen.

- Kassenbuchführung für Unternehmen ohne POS-System. GmbHs, Handwerker, Kfz-Werkstätten, Dienstleister — alle, die nur gelegentlich bar kassieren oder ausgeben, ohne klassischen Verkaufstresen.

- Erfassung von Bareinlagen, Barentnahmen, Privatentnahmen, Barausgaben. Porto, Bürobedarf, Kleinmaterial, Tankquittung — alles, was im Alltag aus der Bargeldkasse fließt oder reinkommt.

- Freiwillige Kassenbuchführung. Wenn Bargeld im Spiel ist, ist ein ordentliches Kassenbuch ein sauberer Weg. Ob die Pflicht für Dich gilt — und ob Du auch freiwillig ein Kassenbuch führen solltest — klärst Du am besten direkt mit Deinem Steuerberater.

- Übernahme aus einem TSE-Kassensystem in die hmd.fibu. Wenn der Mandant ein separates, GoBD-konformes Kassensystem mit TSE hat, ist die hmd.onlinekasse das Bindeglied zur Finanzbuchhaltung.

// nicht geeignet für

Bargeldintensive Branchen mit POS-Kassieren (Friseur, Café, Bäcker, Einzelhandel, Imbiss, Kiosk). Hier greift § 146a AO — Pflicht ist ein TSE-zertifiziertes Kassensystem mit DSFinV-K-Export, nicht ein elektronisches Kassenbuch.

// funktionen

Acht Funktionen, die in der Praxis zählen

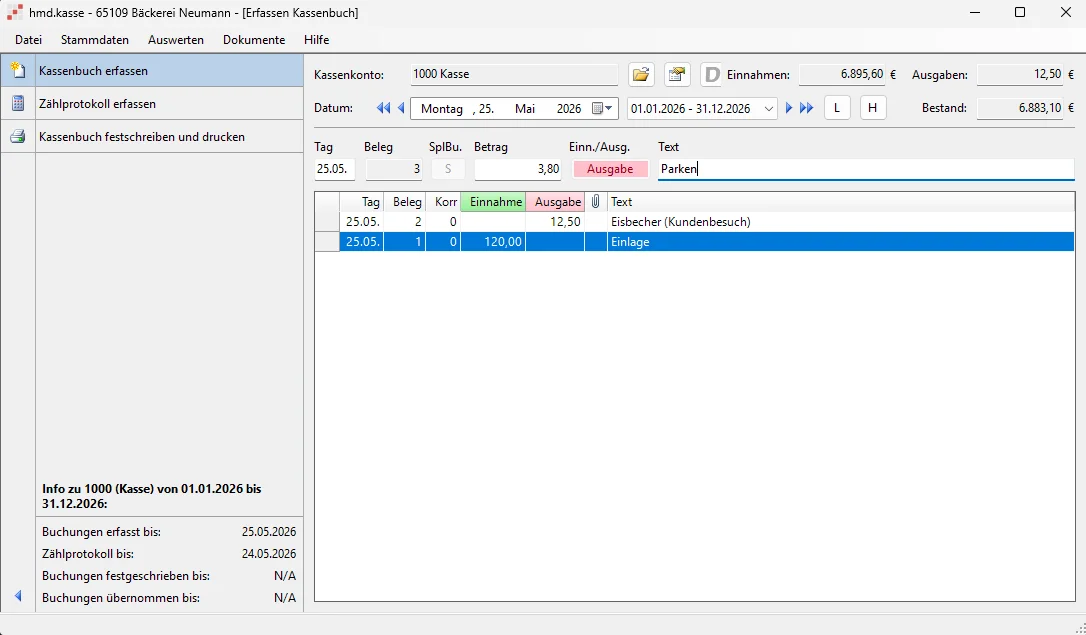

- Tastatureingabe ohne Maus. Schnellerfassung wie auf der Tastenkasse vor dem Bildschirm.

- Belege direkt anheften. Bon, Quittung, Rechnung — ein Klick und das PDF liegt am Buchungssatz.

- Kassenminusprüfung. Verhindert die GoBD-Falle automatisch: keine Buchung mehr, die das Kassenkonto in den Minus-Bereich bringt.

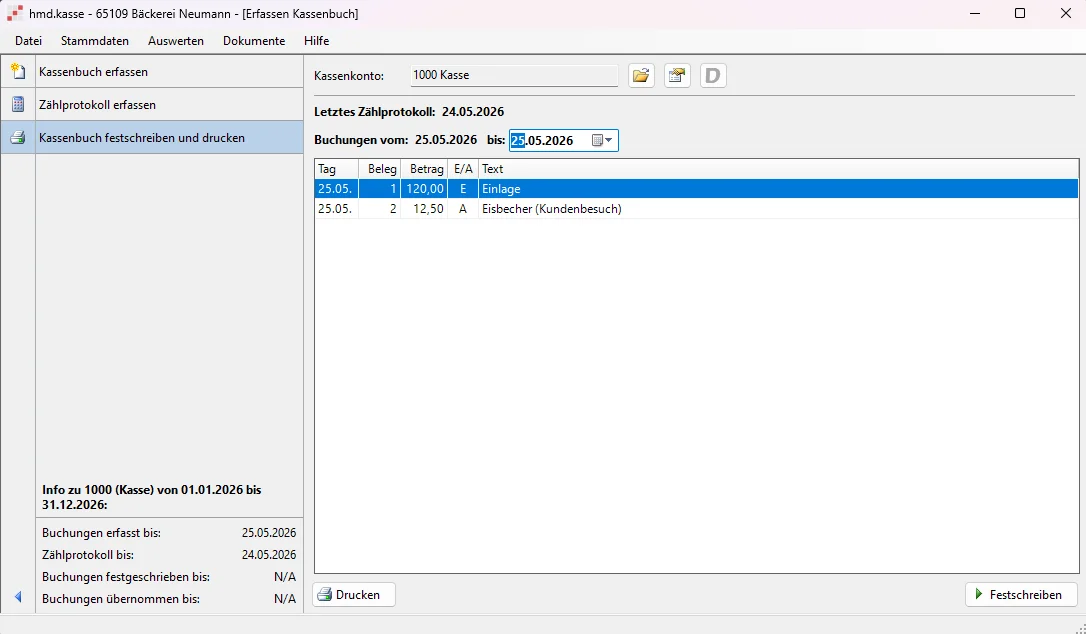

- Zählprotokoll mit Festschreibung. Periodischer Abschluss in definierbaren Intervallen — täglich, wöchentlich, monatlich.

- Daten ohne Import/Export in die hmd.fibu. Mandant und Kanzlei in derselben Datenbasis — kein DATEV-CSV, kein manuelles Tippen.

- Erfassung mit oder ohne Sachkonto. Mandant erfasst Einnahmen und Ausgaben — die Kanzlei vervollständigt die Konten danach. Ein "unklare Buchungen"-Konto als Hilfe lässt sich hinterlegen.

- Personenkonten und Kostenstellen. Für Mandanten mit mehreren Bereichen, Filialen oder Projekten — sauber getrennt auswertbar.

- Dokumentenpool-Anbindung. Belege per Drag-and-Drop, Übernahmeordner oder Daten-Transfer in den Pool. Mehr dazu unten.

// ordnungsgemäßheit

Warum Excel als Kassenbuch nicht reicht

Am Markt erhältliche Software wird vom Finanzamt nur dann als ordnungsgemäß anerkannt, wenn nachträgliche Änderungen entweder unmöglich sind oder automatisch protokolliert werden. Genau dafür sorgen Festschreibung und Änderungsprotokoll in der hmd.onlinekasse.

Ein in Excel geführtes Kassenbuch erfüllt das nicht und wird nach ständiger Rechtsprechung des BFH nicht anerkannt — mit dem Risiko von Hinzuschätzungen nach § 162 AO. Wer digital Kassenbuch führen will, braucht zwingend ein System, das Unveränderbarkeit technisch sicherstellt. Die hmd.onlinekasse tut das.

// integration

Der Dokumentenpool als Knotenpunkt

Belege landen nicht direkt im Kassenbuch — sie wandern in den Dokumentenpool und werden von dort an die Buchung gehängt. Drei Wege, wie der Beleg in den Pool kommt:

// weg 01

Drag & Drop

PDF oder Bilddatei direkt in den Dokumentenpool ziehen. Funktioniert auch aus dem E-Mail-Programm.

// weg 02

Übernahmeordner

Einmal eingerichtet: Scanner oder Handy-Foto landet automatisch in der Kategorie "Kasse". Der Pool prüft den Ordner beim Start, Belege werden optional nach Übernahme gelöscht.

// weg 03

Daten-Transfer

Mandant sendet Belege via Daten- und Dokumententransfer unter der Kategorie "Kasse" — sie landen automatisch im richtigen Pool der Kanzlei.

Bonus, wenn Deine Kanzlei die Digitale Belegverarbeitung freigeschaltet hat: Bei der Erfassung werden Betrag und Text aus dem Beleg automatisch vorausgefüllt. Beides lässt sich noch ändern oder ergänzen — es soll Dich bei der Erfassung unterstützen, nicht ersetzen. Frag bei Deiner Kanzlei nach, ob die Funktion für Dich aktiviert ist.

// faq

Häufige Fragen

Brauche ich für die hmd.onlinekasse eine TSE?

Nein. Die hmd.onlinekasse ist ein elektronisches Kassenbuch, kein Aufzeichnungssystem nach § 146a AO. TSE-Pflicht und DSFinV-K-Export gelten für POS-Kassensysteme — wenn Du eines davon brauchst, ist die hmd.onlinekasse nicht das richtige Modul.

Was unterscheidet ein elektronisches Kassenbuch von einem Kassensystem?

Ein Kassensystem erfasst den einzelnen Verkaufsvorgang im Moment des Kassierens am Tresen — mit TSE, Bondrucker, DSFinV-K-Export und Meldepflicht. Ein elektronisches Kassenbuch dokumentiert Bargeldbewegungen nachgelagert und revisionssicher: Tageslosungen, Bareinlagen, Barausgaben, OPOS-Zahlungen. Beide sind GoBD-relevant, aber rechtlich klar getrennte Kategorien.

Muss ich alle Daten vom Beleg abtippen?

Nein — wenn Deine Kanzlei die Digitale Belegverarbeitung für die Kasse freigeschaltet hat, werden Betrag und Text aus dem Beleg automatisch vorausgefüllt. Beides lässt sich bei Bedarf noch ändern oder ergänzen. Frag bei Deiner Kanzlei oder Deinem Buchhaltungsbüro nach, ob die Funktion für Dich aktiviert ist.

Darf ich EC- und Kartenzahlungen ins Kassenbuch erfassen?

Eigentlich nein. Im Kassenbuch werden ausschließlich Barzahlungen erfasst. EC- und Kartenumsätze gehören auf das Bank- oder Geldtransit-Konto, nicht in die Kasse.

Nach aktuellem Stand (bitte Rücksprache mit Deinem Steuerberater halten) ist es aber nicht zu beanstanden, wenn unbare Vorgänge als Ausgabe wieder abgezogen werden — sodass der Barbestand am Ende stimmt. Wichtig: das ist eine Notlösung, nicht der Idealweg. Sauber bleibt: bar in die Kasse, unbar auf die Bank.

Wie kommen die Daten zur Steuerkanzlei?

Mandant und Kanzlei arbeiten in derselben Datenbasis — die Übernahme in die hmd.fibu erfolgt ohne Import/Export, ohne DATEV-CSV, ohne manuelles Tippen. Die Kanzlei kontrolliert vor der Übernahme, gibt frei, und die Buchungen landen direkt in der Finanzbuchhaltung.

Kann der Mandant die hmd.onlinekasse alleine bedienen?

Ja. Die Einrichtung übernimmt die Steuerkanzlei (Konten, Stammdaten, Erfassungssteuerung), die tägliche Erfassung macht der Mandant: Tastenkasse ohne Maus, einfache Einnahmen-/Ausgaben-Eingabe. Kein Buchhalter-Vokabular nötig.

Mehr #FunctionMonday in Deinem Postfach

Jeden Montag ein Praxis-Tipp aus dem Buchhaltungs-Alltag — direkt umsetzbar, ohne Marketing-Bla.