Dein Mandant bekommt eine XRechnung. Was passiert?

Er speichert sie irgendwo. Vielleicht druckt er sie aus. Am Quartalsende bringt er alles zusammen — als Stapel auf dem Tisch, als 47 E-Mails, auf einem USB-Stick mit einer Excel-Datei drüber. Und dann fängt das eigentliche Chaos an: Belege zuordnen, Positionen abgleichen, fehlende Rechnungen nachfordern.

Das ist kein Workflow. Das ist verteiltes Chaos mit guter Absicht.

Seit Januar 2025 müssen alle Unternehmen im B2B-Bereich E-Rechnungen empfangen können. Ab 2027 und 2028 wird auch der Versand schrittweise verpflichtend. Die Technik ist da. Aber der Prozess dahinter fehlt bei den meisten noch. Und genau das ist das eigentliche Problem.

In diesem Beitrag zeige ich Dir, was ein digitaler Workflow für Eingangsrechnungen konkret bedeutet, welche Anforderungen er erfüllen muss — und wie das in der Praxis aussieht.

1. Was ist ein „Workflow“ in der Buchhaltung überhaupt?

Das Wort „Workflow“ klingt nach Unternehmensberater-Deutsch. Dabei ist es eigentlich simpel: Ein Workflow beschreibt einen geregelten Prozess — also wer macht was, in welcher Reihenfolge, mit welchen Informationen.

Für Eingangsrechnungen bedeutet das konkret:

Ohne Workflow

Die Rechnung kommt rein → jemand speichert sie (hoffentlich) → irgendwann landet sie beim Steuerberater → der fragt nach, was auf der Rechnung steht → bucht → archiviert. Dazwischen: mehrere Hände, mehrere Wege, mehrere Fehlerquellen.

Mit digitalem Workflow

Die Rechnung kommt rein → wird digital erfasst → Daten werden automatisch ausgelesen → zuständige Person prüft und gibt frei → Beleg landet direkt in der Buchführung → automatisch archiviert. Eine Linie, von Anfang bis Ende.

Der Unterschied ist nicht nur Effizienz. Es geht um Nachvollziehbarkeit, um GoBD-Konformität, um Fehlerreduktion — und darum, dass niemand am Monatsende raten muss, ob eine Rechnung bereits bezahlt wurde.

2. Warum ist jetzt der richtige Zeitpunkt?

Drei Entwicklungen kommen gerade gleichzeitig zusammen:

E-Rechnung ist Pflicht

Seit dem 1. Januar 2025 müssen alle Unternehmen im B2B-Bereich E-Rechnungen empfangen können. XRechnung, ZUGFeRD — keine optionalen Formate mehr. Und eine XRechnung ist keine PDF. Sie ist eine maschinenlesbare XML-Datei. Die braucht einen Prozess, der mit ihr umgehen kann.

Der Druck auf Kanzleien steigt

Fachkräftemangel, wachsende Mandantenzahlen, steigende Komplexität — wer noch mit Schuhkarton-Prozessen arbeitet, steckt sich selbst in Schwierigkeiten. Wer jetzt einen sauberen digitalen Rechnungsworkflow einführt, arbeitet nicht nur schneller, sondern strukturell anders.

Mandanten werden selbstständiger

Immer mehr Mandanten wollen nicht nur liefern — sie wollen selbst agieren. Sie wollen wissen, was bezahlt ist und was nicht. Sie wollen Belege selbst erfassen, statt sie einzuscannen und wegzuschicken. Ein guter Workflow gibt ihnen genau das — und entlastet die Kanzlei gleichzeitig.

3. Was ein digitaler Rechnungsworkflow können muss

Nicht jede Software ist ein Workflow. Viele Tools können Belege empfangen oder archivieren — aber ein echter digitaler Prozess für Eingangsrechnungen braucht mehr:

- Erfassung aller Eingangsformate: PDF, Scan, XRechnung (XML), ZUGFeRD-PDF — alles rein, ohne manuelle Umwege.

- Automatische Datenextraktion: OCR-Erkennung für Scans und Bilder, direkte XML-Auswertung für E-Rechnungen. Lieferant, Betrag, Steuersatz, Rechnungsnummer — automatisch vorausgefüllt, nicht abgetippt.

- Geregelter Prüf- und Freigabeprozess: Wer darf freigeben? Ab welchem Betrag braucht es eine zweite Freigabe? Ein sauberer Workflow bildet diese Regeln ab — nicht in einer Excel-Liste, sondern direkt im System.

- Nahtlose Übergabe in die Buchführung: Nach der Freigabe kein Medienbruch. Kein Export, kein E-Mail-Anhang, kein manuelles Übertragen. Der Beleg fließt direkt in die Finanzbuchhaltung.

- Vollständiges digitales Archiv: Jeder Beleg dauerhaft auffindbar — nach Lieferant, Datum, Betrag, Rechnungsnummer, Stichwort. GoBD-konform, revisionssicher, von überall abrufbar.

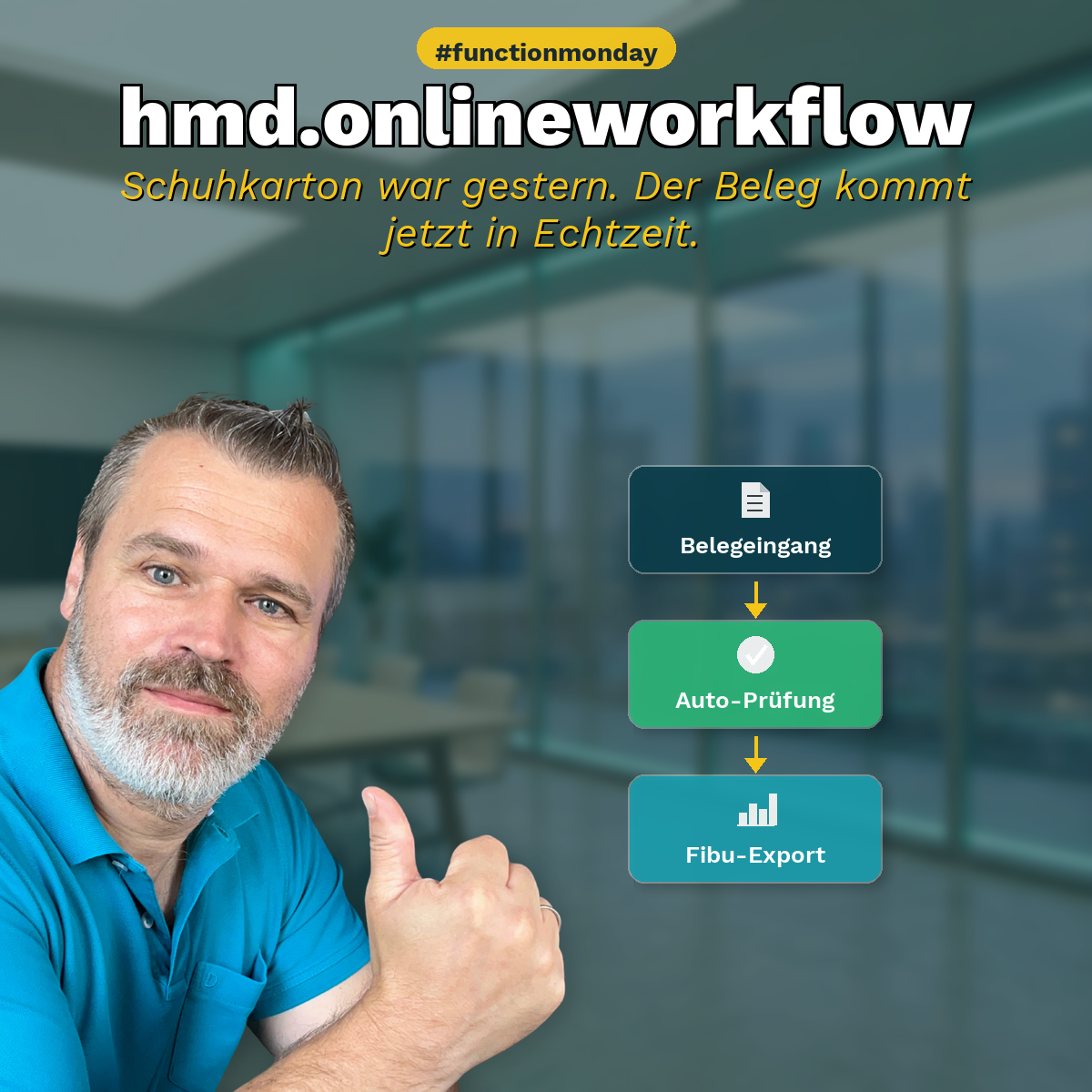

4. hmd.onlineworkflow in der Praxis

Der hmd.onlineworkflow ist direkt in die hmd-Finanzbuchhaltung eingebettet — nicht als separate App, nicht als Schnittstellenlösung, sondern als Teil des Gesamtsystems. Mandant und Steuerberater arbeiten auf einem Datenbestand. Was der Mandant freigibt, ist sofort beim Steuerberater. Ohne Export, ohne Import, ohne Warten.

Der Standard-Workflow im Überblick

- Die Eingangsrechnung kommt rein — egal ob als PDF, als XRechnung (XML) oder als ZUGFeRD-PDF mit eingebetteten Daten.

- Der hmd.onlineworkflow zeigt die strukturierten Daten direkt an. Bei einer XRechnung bedeutet das: Du siehst nicht nur das Bild der Rechnung — Du siehst die echten XML-Nutzdaten. Lieferant, Rechnungsnummer, Betrag, Steuersatz, Positionen.

- Die zuständige Person — Buchhalterin, Mandant oder Sachbearbeiter — prüft: Stimmt der Betrag? Stimmt der Lieferant? Stimmt die Leistung?

- Freigabe. Danach: Der Beleg landet direkt beim Steuerberater in der Finanzbuchhaltung. Kein E-Mail-Anhang, kein Upload, kein Telefonat. Freigegeben → direkt in der Fibu.

- Der Beleg ist archiviert und per Volltextsuche jederzeit auffindbar — nach Rechnungsnummer, Lieferantenname, Betrag oder einzelnen Artikeln auf der Rechnung.

Was der Steuerberater davon hat

Kein Schuhkarton mehr. Kein Stapel am Quartalsende. Stattdessen: ein geprüfter, digitaler Belegstrom in Echtzeit. Die OCR hat vorgearbeitet, die Personenkonten sind abgeglichen. Das Buchen geht schneller, die Qualität ist höher — und die zeitraubenden Rückfragen („Können Sie mir nochmal die Rechnung vom März schicken?“) entfallen einfach.

Das ist kein theoretischer Vorteil. Das ist ein komplett anderes Arbeiten.

Der Premium-Workflow

Für Mandanten mit höherem Belegvolumen oder komplexeren Freigaberegeln gibt es den Premium-Workflow. Hier lassen sich eigene Prüfprozesse definieren: Rechnungen unter 500 € gehen direkt durch, über 5.000 € braucht es die Freigabe des Geschäftsführers. Mehrere Prüfer, Prüfergruppen, automatische Eskalation — alles konfigurierbar. Nach der finalen Freigabe kann die Zahlung direkt aus dem System angestoßen werden, mit PIN/TAN oder QR-Code-Freigabe.

5. Das Onboarding: Warum es über Erfolg oder Scheitern entscheidet

Ich sage es direkt: Die Technik ist nicht das Problem. Die Frage ist, ob der Mandant von Anfang an versteht, was er tut — und warum.

Meine Erfahrung: Wenn das Onboarding sauber gemacht wird, läuft es danach. Wirklich. Mandanten, die einmal verstanden haben, wie Belege durch den Workflow laufen, nutzen das System täglich — und wollen nicht mehr ohne.

Was ein gutes Onboarding ausmacht:

Persönlicher Walkthrough, nicht Handbuch

Eine halbe Stunde gemeinsam durch den Workflow — vor Ort oder per Bildschirmfreigabe. Zeigen, klicken lassen, Fragen beantworten. Zehnmal effektiver als eine PDF-Anleitung, die niemand liest.

Klein anfangen

Nicht alle Funktionen auf einmal. Erst der Standard-Workflow, erst die wichtigsten Lieferanten. Wenn das sitzt, kommt der Rest von selbst.

In den ersten Wochen erreichbar sein

Die entscheidende Phase ist die erste. Wenn Fragen schnell beantwortet werden, wächst das Vertrauen. Wenn der Mandant drei Tage auf eine Rückmeldung wartet, gibt er auf. Die Anfangsphase entscheidet.

Fazit: Der Prozess ist das Produkt

Software ist austauschbar. Ein gelebter, funktionierender Prozess nicht.

Wer heute einen sauberen digitalen Workflow für Eingangsrechnungen einführt, löst nicht nur das E-Rechnungs-Problem. Er verändert die Zusammenarbeit zwischen Mandant und Steuerberater grundlegend — hin zu Echtzeit, Transparenz und weniger Reibung auf beiden Seiten.

Der hmd.onlineworkflow ist dafür das Werkzeug. Aber das Werkzeug zählt erst, wenn der Prozess dahinter klar ist.

Mein Rat: Einen Mandanten nehmen. Einen, der Lust hat. Das Onboarding einmal sauber durchziehen. Und dann schauen, was passiert.

Hinweis: Die Beschreibung bezieht sich auf Produkte der hmd software AG.

Wenn Dir diese Funktion gefallen hat, dann schau doch nach meinen anderen Beiträgen zum #functionmonday.